Como construir um orûÏamento familiar eficiente para 2025? Veja o passo a passo

A ûˋpoca de fim de ano ûˋ um bom momento para traûÏar as metas e incluir as despesas esperadas para o ano que estûÀ chegando.

Uma forma de conseguir poupar ûˋ inverter a ordem de como se gasta dinheiro A melhor forma de definir um bom orûÏamento pessoal ou familiar ûˋ contemplando um perûÙodo anual.

A ûˋpoca de fim de ano, neste sentido, ûˋ um bom momento para traûÏar as metas e incluir as despesas esperadas para o ano que estûÀ chegando. O primeiro passo, no entanto, ûˋ ter dimensûÈo de qual serûÀ o rendimento mensal, segundo o educador financeiro Thiago Godoy.

û a partir daûÙ que a pessoa consegue delimitar seus gastos. Para quem trabalha com carteira assinada ûˋ mais fûÀcil: basta considerar o salûÀrio mensal.

JûÀ para os profissionais autûÇnomos ou empreendedores, essa missûÈo costuma ser mais difûÙcil, uma vez que as receitas podem variar de um mûˆs para o outro. Para esses casos, Godoy indica uma fû°rmula: Pegar todo o rendimento mensal dos û¤ltimos 12 meses; Descontar os dois meses que tiveram os maiores faturamentos; Com os 10 meses restantes, somar todo o valor e dividir por 10. O resultado desse cûÀlculo, explica o especialista, deve ser considerado como o rendimento mensal do profissional.

Assim, nos meses em que o faturamento for maior, uma parte deve ser destinada para a reserva do mûˆs em que o rendimento for menor que a mûˋdia. Tendo conhecimento da renda mensal, seja com um salûÀrio fixo ou com o valor mûˋdio, Godoy recomenda o uso do mûˋtodo chamado de "caixas e torneiras" tambûˋm para definir o quanto pode ser gasto no futuro.

(veja como funciona abaixo) Godoy explicou o mûˋtodo e deu dicas de como montar um bom orûÏamento para 2025 no primeiro episû°dio do podcast EducaûÏûÈo Financeira, inaugurando a nova temporada, que fala sobre como organizar a vida financeira ainda em 2024, para comeûÏar o prû°ximo ano com o pûˋ direito. Veja a entrevista na ûÙntegra ou outros cortes do episû°dio mais abaixo: Thiago Godoy fala ao EducaûÏûÈo Financeira sobre como montar um bom orûÏamento para 2025 Mûˋtodo das 'caixas e torneiras' A fû°rmula de 'caixas e torneiras' para melhorar a vida financeira Por vezes, tûÀticas simples podem ajudar quem nûÈo tem tanta familiaridade com a educaûÏûÈo financeira.

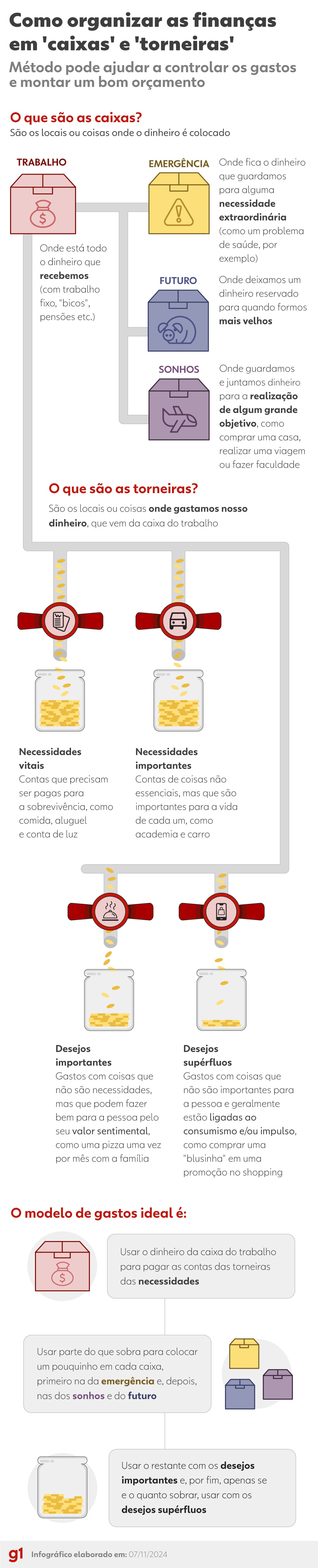

û o caso do mûˋtodo das "caixas e torneiras", criado pelo educador financeiro Thiago Godoy. A ideia ûˋ simples: direcionar os valores para espaûÏos com propû°sitos especûÙficos, com foco no destino dado ao dinheiro. As "caixas" sûÈo as ûÀreas da vida em que o dinheiro entra para grandes realizaûÏûçes: trabalho (que engloba tudo o que gera renda), emergûˆncia (uma reserva para situaûÏûçes adversas), sonhos (uma espûˋcie de poupanûÏa para realizar grandes objetivos) e futuro (para questûçes de longo prazo, como a aposentadoria). JûÀ as "torneiras" sûÈo os gastos recorrentes, divididas em quatro tipos: necessidades vitais (contas bûÀsicas, como ûÀgua, luz, comida, aluguel, saû¤de); necessidades importantes (academia, gastos com o carro, entre outros); desejos importantes (lazer, compras de reposiûÏûÈo etc) e desejos supûˋrfluos (toda vontade que pode esperar). Veja no infogrûÀfico abaixo como funciona. O mûˋtodo das "caixas e torneiras" Arte g1 Em um mundo ideal, parte do dinheiro ûˋ usada para pagar as necessidades vitais e importantes, parte para abastecer cada uma das outras "caixas".

O restante ûˋ separado para os desejos importantes.

Aquilo que ûˋ supûˋrfluo, entûÈo, deve estar em û¤ltimo lugar na lista de gastos. Essa ûˋ uma anûÀlise pessoal, jûÀ que cada um tem suas prû°prias referûˆncias e pode ter visûçes diferentes sobre o que ûˋ importante e o que ûˋ supûˋrfluo.

Porûˋm, ao olhar com atenûÏûÈo para o quanto ûˋ gasto com coisas que nûÈo sûÈo necessûÀrias ou importantes, fica mais fûÀcil identificar quais sûÈo os hûÀbitos prejudiciais para a vida financeira. Veja mais sobre isso no vûÙdeo abaixo. Thiago Godoy explica a diferenûÏa entre sonhos e desejos Como utilizar o mûˋtodo para definir o orûÏamento Uma forma de conseguir poupar ûˋ inverter a ordem de como se gasta dinheiro Para que o dinheiro seja melhor aproveitado, Godoy recomenda que essa anûÀlise do orûÏamento seja feita em uma ordem que priorize as caixas antes das torneiras dos desejos. 1ÿ¡ãÈ As necessidades, principalmente as vitais, sûÈo consideras primeiro justamente por serem importantes para a sobrevivûˆncia e uma boa qualidade de vida.

Ainda assim, Godoy orienta a tentar reduzir o consumo dentro do que for possûÙvel, como a energia elûˋtrica e ûÀgua usada no mûˆs, o que pode pesar menos na conta de luz e ûÀgua, e o que ûˋ comprado nas despesas de supermercado.

Essas economias tendem a liberar um espaûÏo, mesmo que pequeno, no orûÏamento.

E o dinheiro economizado pode ser direcionado para a caixa da reserva para emergûˆncias e dos sonhos, por exemplo.

2ÿ¡ãÈ Com as contas essenciais jûÀ englobadas no orûÏamento, o prû°ximo passo ûˋ definir quanto ûˋ possûÙvel destinar para as outras caixas. A caixa da emergûˆncia, idealmente, deve ser abastecida todo mûˆs, mesmo que com pouco. ãEm um momento de emergûˆncia, qualquer dinheiro que vocûˆ tiver guardado te ajuda a nûÈo precisar contrair uma dûÙvida tûÈo grandeã, explica Godoy. A dos sonhos tambûˋm pode ser abastecida todo mûˆs, mas antes ûˋ importante desenhar bem as metas.

Um grande objetivo pode demorar a ser realizado, como a compra de uma casa ou uma viagem internacional, por exemplo.

EntûÈo, a motivaûÏûÈo para guardar dinheiro para realizar esses sonhos pode diminuir com o passar do tempo.

Uma alternativa ûˋ dividir o grande objetivo em pequenas metas mais alcanûÏûÀveis ã no caso da compra de uma casa, algo como economizar um determinado valor que seria o equivalente a mobiliar a cozinha.

Esse desmembramento pode ajudar a nûÈo perder o foco.

Tambûˋm ûˋ importante colocar um pouco na caixa do futuro, pensando na tranquilidade para a ûˋpoca da aposentadoria.

Mas isso pode ser feito de forma mais devagar, atûˋ que a pessoa consiga adquirir o hûÀbito. 3ÿ¡ãÈ Por fim, o valor que sobrar no orûÏamento depois de separadas essas reservas pode ser direcionado para a realizaûÏûÈo dos desejos, priorizando o que ûˋ mais importante para cada um em vez do supûˋrfluo, que pode gerar arrependimentos. Mesmo gastos que sûÈo esporûÀdicos, mas inegociûÀveis para alguûˋm durante um ano ã como uma viagem para a praia, um presente de aniversûÀrio para alguûˋm especial ou a compra de ovos de PûÀscoa para as crianûÏas, por exemplo ã devem entrar no orûÏamento.

Ao olhar para 2025, vale anotar todas essas despesas que jûÀ sûÈo previstas e colocar um limite do valor a ser gasto em cada compra.

Isso tambûˋm pode liberar um espaûÏo valioso para a realizaûÏûÈo de outros sonhos. Dividir um sonho em pequenas metas pode ajudar na organizaûÏûÈo financeira Tirando um extrato bancûÀrio Segundo Thiago Godoy, mesmo difûÙcil, enfrentar as finanûÏas alivia um enorme peso Antes mesmo de entrar no mûˋtodo das "caixas e torneiras", a forma mais eficiente e rûÀpida de entender como anda a vida financeira ûˋ tirar um extrato da conta bancûÀria, segundo Thiago Godoy.

Uma boa anûÀlise do documento vai mostrar tudo o que entrou e o que saiu da conta, e jûÀ permite uma primeira anûÀlise dos gastos. Embora a atitude seja muito simples, Godoy diz que as pessoas podem ter certa resistûˆncia de fazer essa "foto" da sua vida financeira, justamente porque ela pode mostrar uma realidade difûÙcil de encarar. "Por mais que possa ser doloroso encarar as finanûÏas, na prûÀtica tira um peso muito grande e te dûÀ condiûÏûçes de analisar com mais clareza, com mais tranquilidade para poder tomar decisûçes e eliminar as coisas que estûÈo te fazendo mal", diz. O especialista ainda pontua que ter esse olhar atencioso para o extrato do ano pode servir para esclarecer a visûÈo que se tem sobre as contas pessoais.

"Muitas vezes a gente estûÀ ansioso porque acha que a nossa vida estûÀ um caos, mas, na verdade, vocûˆ vai ver e nem estûÀ tûÈo caû°tico assim e o problema nem ûˋ tûÈo ruim.

Ou vocûˆ estûÀ 'de boa' e nûÈo estûÀ vendo o quanto sua vida financeira estûÀ desorganizada", explica. ÞÏ OUûA O PODCAST EDUCAûûO FINANCEIRA